こんな疑問を持っていませんか?

Wiseの手数料って結局いくらかかるの?

銀行と比べて本当に安いの?計算方法がよくわからない

ATMで引き出すときに「第三者手数料」って何?

カード決済は手数料ゼロって本当?

Wiseを2021年から5年以上使い、タイ・マレーシア・モルディブなど複数の国で送金・ATM・決済を実際に行ってきた筆者が、リアルな失敗談を含めて全部解説します。

この記事を読むと「送金手数料の計算方法」「ATMで損しない引き出し方」「決済手数料を抑える方法」がわかります。

銀行窓口とWise、実際どれだけ差がある?

送金額を入力するだけで隠れた手数料の差額が一瞬でわかります。

手数料比較ツールを使う(無料)

\ 銀行より手数料が少ない。口座開設は無料・3分で完了 /

初回送金手数料が無料(最大78,000円まで) カード発行手数料1,200円が実質0円

これからWiseカードを申し込む方へ

Wiseカードはオンラインで最短3分・口座開設無料。紹介コード経由なら初回送金の手数料が無料(最大78,000円まで)になり、発行手数料1,200円も実質0円です。

【30秒でわかる】Wise手数料の全体像

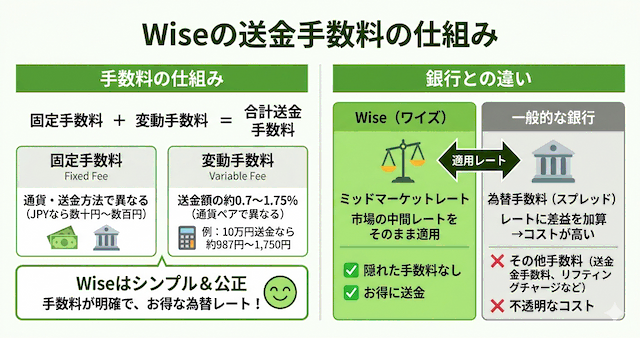

Wiseの手数料は「送金」「ATM」「決済」の3種類。

銀行と決定的に違うのは、為替レートに上乗せ(隠れコスト)がない点です。

| 手数料の種類 | 基本ルール | 節約のコツ |

|---|---|---|

| 送金手数料 | 固定+変動(0.6〜1.5%程度) | まとめて1回で送金 |

| ATM手数料 | 25,000円まで無料(2026/5〜) | 無料枠内でまとめて引き出す |

| 決済手数料 | 現地通貨を事前チャージすれば原則かかりません | 渡航前に現地通貨へチャージ |

| 為替レート | ミッドマーケットレート(中値) | 銀行のような上乗せなし |

各手数料の詳細は以下で深掘りしています

- ATM手数料の詳細 → [この記事の「ATM手数料」セクションへ]

- デビットカードの作り方 →[Wiseデビットカードの作り方|完全ガイド]

- WiseとRevolutの違い → [WiseとRevolutどっちがいい?両方使った筆者の結論]

【結論】Wiseの手数料は安い?実測データで答える

銀行で海外送金をすると、窓口で「手数料○○円です」と言われます。 しかし実際の損失はその倍以上になることがあります。 それは「為替マージン(スプレッド)」という隠れコストが存在するからです。

銀行の隠れコスト:仕組みを数字で見る

銀行の海外送金で10万円をドルに換えるケースで考えます。

【市場の本当のレート(ミッドマーケットレート)】

1ドル = 156.00円

【銀行が使うレート(為替マージン込み)】

1ドル = 157.00円前後(銀行ごとに異なる)

→ 差額1〜2円超が銀行の利益になる

【Wiseを使った場合(2026年2月26日実測)】

10万円 ÷ 156.445(中値)= 約639ドル

手数料987円を引いて ≒ 633ドル*

※手数料の内訳が明細に全て表示される

銀行では「表示手数料」に加えて、見えないところで為替差益を取られています。 Wiseはこの隠れコストをゼロにし、手数料を全て明示します。

実測:100,193円 650 USD が6分で完了(2026年1月29日)

筆者が実際に行ったJPY→USD両替の明細です。

入金額:100,193 JPY

Wiseの手数料:727 JPY

両替額:99,466 JPY

為替レート:1 USD = 153.025 JPY

チャージ額:650 USD

12:19 送金手続きを作成

12:25 JPYの入金を確認

12:25 USDの送金を開始

12:25 取引完了(650 USD)

→ わずか6分でUSDが口座に反映されました送金履歴にはレートと手数料の内訳が全て記録されます。

実際、私は5年以上Wiseを愛用していますが、送金スピードと手数料の安さは他の銀行と比べても頭一つ抜けています。『でも本当に安全なの?』と気になる方は

実際の口コミやデメリットが気になる方は、Wiseの評判・安全性レビューで解説しています

アカウント開設を進めたい方は、以下の「カードの作り方完全ガイド」から手続きを進めてください

送金手数料|計算方法と通貨別シミュレーション

Wiseは送金前に手数料を100%透明に表示します。使い方はシンプルです。

Wiseアプリで手数料を自分で計算する方法

アプリのホーム画面を一番下までスクロールすると「送金手数料の計算ツール」が表示されます。 通貨を選ぶと、リアルタイムの手数料と受取額が表示されます。

Wiseが使う為替レート(中値)、固定手数料と変動手数料の内訳、相手に届く最終金額を事前に確認できます。

「送金する」ボタンから進み、受取人を選択した後の金額入力画面で確認します。確定画面に進む前に、手数料の全明細が表示されます。 ここで納得してから実行できるのがWiseの強みです。筆者も毎回この画面で確認してから送金しています。

手数料の計算式と通貨ペア別の手数料率

送金手数料 = 固定手数料 +(送金額 × 変動手数料率)

通貨ペアによって変動手数料率は異なります。目安は以下の通りです。

| 通貨ペア | 変動手数料率(目安) | 5万円送金時 | 10万円送金時 |

|---|---|---|---|

| JPY USD | 1.25% | 約626円 | 約987円 |

| JPY EUR | 1.06% | 約530円 | 約878円 |

| JPY GBP | 1.11% | 約554円 | 約921円 |

| JPY THB | 1.68% | 約838円 | 約1,333円 |

| JPY IDR | 1.09% | 約657円 | 約1,089円 |

| JPY PHP | 1.16% | 約671円 | 約1,156円 |

※手数料は送金時点のレートや通貨ペアにより変動します。実際の金額は必ずWiseアプリの計算ツールでご確認ください。

JPYUSD 実測シミュレーション(2026年5月23日)

レート:1 USD = 159.200 JPY

| 送金額(JPY) | 受取額(USD) | Wiseの手数料 | 実質手数料率 |

|---|---|---|---|

| 5万円 | 310.14 USD | 626円 | 約1.25% |

| 10万円 | 621.94 USD | 987円 | 約0.99% |

| 30万円 | 1,869.11 USD | 2,438円 | 約0.81% |

| 100万円 | 6,234.24 USD | 7,510円 | 約0.75% |

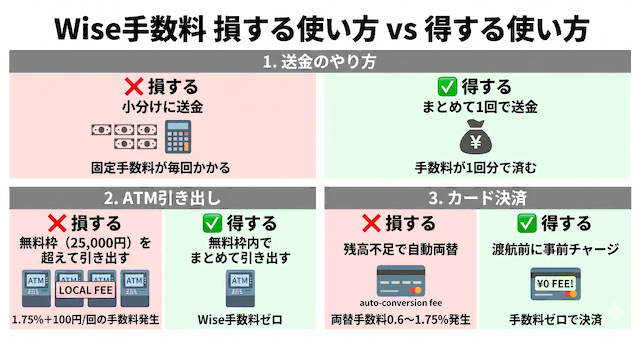

送金額が大きいほど手数料率が下がります。小分けにせず、まとめて1回で送金するのが鉄則です

インドネシア・バリ島での送金実録

バリ島に10年以上住む筆者にとって、Wiseは日常的な送金・両替ツールです。実際の取引データをお見せします。

JPY → IDR 両替(2025年8月11日)

受取額:27,425 JPY分

両替先:3,000,000 IDR

為替レート:1 JPY = 110.185 IDR

Wiseの手数料:198 JPY手数料198円で300万ルピアを用意できました。

Wise口座のIDRからインドネシア国内銀行への送金(2026年1月11日)

インドネシア在住者にとって最も便利な使い方が、Wise口座のIDR残高からインドネシア国内口座への送金です。

送金額:1,512,804 IDR

Wiseの手数料:12,804 IDR

受取額:1,500,000 IDR

18:55 送金手続きを作成(Wise口座のIDRを使用)

18:55 IDRの送金を開始

18:55 受取人の銀行に正常に送金完了「2営業日かかる場合があります」と案内されましたが、

その場で即時反映されました。

JPY → IDR 送金(2026年2月11日)

送金額:92,338 JPY

Wiseの手数料:1,022 JPY

両替額:91,316 JPY

為替レート:1 JPY = 109,510 IDR

15:18 送金手続き開始

15:23 正常に完了(わずか5分で着金)ATM手数料|2026年5月改定と損しない引き出し方

2026年5月1日の改定内容

| 条件 | 改定前(〜2026年4月) | 改定後(2026年5月〜) |

|---|---|---|

| 月間無料条件 | 月2回、合計30,000円まで | 合計25,000円まで (回数制限なし) |

| 固定手数料(1回あたり) | 70円/回 | 100円/回 |

| 変動手数料(無料枠超過分) | 1.75% | 1.75%(変更なし) |

⚠️ 【2026年5月1日改定済み】

無料枠が30,000円→25,000円に縮小、固定手数料が70円→100円に変更されました。

一方、回数制限は廃止されました。

無料枠の仕組みと計算例

WiseのATM出金には、「金額」の無料枠があります(改定後は回数制限がなくなりました)。

無料枠(2026年5月1日〜):

- 月間25,000円相当まで無料(回数制限なし)

無料枠を超えた場合:

- 固定手数料:1回ごとに100円

- 変動手数料:無料上限(25,000円相当)を超えた分の1.75%

例1:無料枠内で10,000円を出金した場合

- 固定手数料:なし / 変動手数料:なし

- 合計:0円

例2:1回で50,000円を出金した場合(無料枠超過)

- 固定手数料:100円

- 変動手数料:(50,000円 − 25,000円) × 1.75% = 437円

- 合計:537円

例3:無料枠を使い切った後、さらに20,000円を出金した場合

- 固定手数料:100円

- 変動手数料:20,000円 × 1.75% = 350円

- 合計:450円

25,000円の無料枠を超えるかどうかが手数料に最も影響します。無料枠内に収まれば手数料はゼロです。回数制限がなくなったため、少額を複数回に分けることも以前より気軽にできるようになりました。ただし、無料枠(25,000円)を超えると引き出しのたびに固定手数料100円がかかるため、超過が見込まれる場合はまとめて引き出す方が有利です。

「第三者ATM手数料」という二重の落とし穴

ここが多くの人が見落とす盲点です。Wiseの無料枠は「Wise側の手数料」だけを対象にしており、現地ATMが別途請求する手数料は含まれません。

- 金額の目安:数百円〜1,000円前後

- ATM画面に「この取引には◯◯の手数料がかかります」と表示されるケースもある

- Wiseの1.75%+100円とは別枠でかかる

【保存版】主要国のATM第三者手数料 相場一覧

渡航先によって、現地銀行が徴収する「第三者手数料」の有無や金額は大きく異なります。Wiseアプリの「旅行スタンプ」機能から抽出した、主要国の相場目安をまとめました。

※アプリ画面に手数料が表示されても、実際に請求されるかは銀行により異なります。必ず取引後に明細を確認してください。

| 国名 | 提携銀行の例 | 第三者手数料(目安) |

| タイ | Bangkok Bank / SCBなど | 250 THB(約1,213円) |

| フィリピン | BPI / BDOなど | 250 PHP(約647円) |

| ベトナム | Vietcombankなど | 55,000 VND(約332円) |

| アメリカ | Bank of Americaなど | 4 USD(約636円) |

| インドネシア | BCA / Mandiriなど | 原則無料(一部例外あり) |

| マレーシア | CIMB / Maybankなど | 原則無料(空港内Euronetは有料) |

| モルディブ | Bank of Maldives | 約100 MVR(約1,033円) |

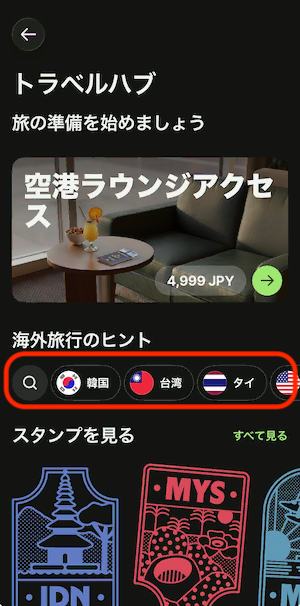

「トラベルハブ」で第三者手数料を事前確認する方法

Wiseアプリでは、渡航先ごとに以下を事前にチェックできます。

手順(Wiseアプリ)

アプリ下部のメニューから「カード」をタップ

画面上部の「トラベルハブ」をタップ

「目的地を検索する」から国を選択

「ATMを探す」をタップ

銀行ごとの手数料情報が一覧で確認できます

渡航前や旅先のWi-Fi環境があるときに、「手数料がかかるATM」「無料のATM」をざっと把握しておくと、「慌てて高いATMを使ってしまった…」という失敗を減らせます。

【2026年4月実測】マレーシアHSBC ATMで第三者手数料ゼロを確認

2026年4月29日、クアラルンプール近郊の「HSBC AMANAH」で WiseカードによるRM 300(約12,200円)の引き出しを実施しました。引き出し前にWiseアプリで使用できるATMを確認。

「オペレーター手数料なし」のATMを選ぶのが鉄則です。

事前確認①:Wiseアプリで「ATMを探す」

Wiseアプリの「ATMを探す」一覧を開くと、CIMB・Maybank・Alliance Bank・Public Bankすべてが「オペレーター手数料なし」と表示されます。今回は「HSBC AMANAH」を選択しました。

事前確認②:今月の無料枠を確認する

トラベルハブで、調べたい国が表示されたら下にスクロールし「手数料と上限の確認」画面で今月の残り無料枠をリアルタイム確認できます。引き出し前に必ずこの画面を確認する習慣をつけましょう。

HSBC ATM操作手順(8ステップ)

WiseカードをATMのカードスロットへ挿入

「English」を選択。4言語から選べる

PIN(暗証番号)を入力してENTERを押す

Cash Withdrawal(現金引き出し)を選択

⚠️「Credit card(Cash advance)」を選ぶとキャッシング扱いになり手数料が発生します

金額選択画面。50RMの倍数でカスタム入力も可能。(100RMのATMもあります)

「HSBC does not charge a fee for this transaction」を確認してYesを押す

この画面が出ればHSBCの第三者手数料はゼロ

Please take your card と表示されたら引き出し完了

引き出し結果

2026年4月29日、「HSBC AMANAH」ATMでRM300の引き出し成功。

SAVINGSで Accepted、第三者手数料ゼロを確認。

| 項目 | 結果 |

|---|---|

| 引き出し額 | RM 300 |

| HSBCオペレーター手数料 | RM 0(アプリ表示通り) |

| Wise手数料(無料枠超過分) | RM 6.53 ⚠️ |

※同月にインドネシアで2回引き出し(合計約29,100円)により無料枠25,000円を超過済みだったため、Wise側でRM 6.53が発生。

【重要】無料枠は国をまたいで累積する

Wiseの月間無料枠(2026年5月以降:25,000円まで)は、インドネシア・マレーシア・モルディブとどの国で使っても「同じ枠」として合算されます。月が変わるとリセット。

マレーシアで避けるべきATM:Euronet

クアラルンプール空港内のEuronet ATM。

クアラルンプール空港内に多数設置されているEuronet ATMは、1回の引き出しでRM 25(約1,000円)が固定でかかります。到着後は入国エリアのHSBC・Maybank・CIMBなど地場銀行ATMを選ぶのが正解です。

A FEE OF RM 25.00 WILL BE CHARGED TO YOUR ACCOUNT FOR THIS TRANSACTION. DO YOU WISH TO PROCEED?

1回の引き出しでRM 25(約1,000円)が固定でかかります。 「NO」を押してキャンセルしました。

実失敗談①:タイ・プーケット空港(2024年8月31日)

取引場所:PHUKET AIRPORT

引落額:23,067 JPY

Wiseの両替手数料:172 JPY

当社のATM手数料:107.64 THB ← 無料枠超過分

第三者手数料:220 THB(プーケット空港ATMより)

支払い額:5,000 THBWise側のATM超過手数料(107.64 THB)に気づかず引き出してしまいました。

さらに空港ATMから別途220 THBが引き落とされており、合計で327 THB超のコストがかかりました。※2026年現在、タイの現地ATM手数料は250 THBに値上がりしています。

実失敗談②:モルディブで3回に分けた結果(2025年3月)

旅程が延び、準備していたルフィアが足りなくなり3回ATMを使うことになりました。Wise側の手数料は無料枠内に収まっていたものの、現地ATM手数料だけで合計300 MVR(約2,700円)のロスになりました。

教訓:

- 現地ATMは1回でまとめて引き出す

- 渡航前に「この国のATM手数料はいくらか」を調べておく

ATM出金でもお得に使うなら、まずWise口座を作るところから。

口座開設は無料で、紹介コード経由なら初回送金手数料も無料になります。

国別のATM事情|日本・タイ・インドネシア・モルディブ

日本国内でWiseカードが使えるATM

海外旅行前に日本円を少し引き出しておきたい、あるいは残高を確認したいという方も多いはず。しかし、Wiseカードは日本の全てのコンビニATMで使えるわけではありません。

セブン銀行やローソン銀行ATMでは使えないケースが多いです。日本国内では以下を優先してください。

- イオン銀行ATM

- イーネットATM(ファミリーマートなど)

- デイリーヤマザキのATM

タイのATM手数料(250THB前後)

| 項目 | 内用 |

|---|---|

| 現地ATMの特徴 | ほとんどのATMで250THB前後の手数料が発生 |

| 引き出し時の注意点 | 現地通貨を選び、できるだけ1回で高額をまとめて出金 |

タイでは、Kasikorn Bank、Bangkok Bank、Siam Commercial Bankなど、いずれも250THB(約1,213円)前後の第三者手数料がかかります。できるだけ1回でまとめて引き出すのがコツです。

インドネシア・マレーシアのATM

インドネシア

BCA・BNI・BRI・Mandiriなど大手銀行ATMは原則無料。防犯上は大金を持ち歩かないよう、必要額をこまめに引き出すスタイルでもコスト面の心配が少ないです。

マレーシア

CIMB・Maybankなど地場銀行ATMは無料。空港内のEuronet ATMはRM 25かかるため使用禁止。入国後すぐにHSBC・Maybank・CIMBを探してください。

モルディブのATM事情(2026年渡航・実体験)

2026年にリニューアルしたヴェラナ国際空港(マレ)は、到着ロビー付近にBMLのATM・両替窓口・eSIMカウンターが集約されており非常にスムーズです。

ATMの種類と使い分け

空港のBML ATMはMVR(ルフィヤ)用とUSD用が別機になっています。WiseカードでのMVR引き出しは問題なく可能でした。ただし、1回につき100MVR程度の第三者手数料がかかります。

Wise ATM出金の管理・確認ポイント

今月の無料出金残高の確認方法

今月あといくらまで無料で引き出せるかは、アプリで確認できます。

確認手順:

Wiseアプリ 「カード」タブ 「トラベルハブ」 「目的地を検索する」 「手数料と上限額の確認」

この画面で、今月の残り無料出金額(25,000円のうち残り何円か)をリアルタイムで確認できます。

無料回数のリセット日はいつ?

Wiseの無料出金枠(月25,000円相当)は、毎月1日00:00(UTC)=日本時間 毎月1日09:00にリセットされます。月末に旅行がある場合は、月をまたぐタイミングを意識すると無料枠を最大限活用できます。

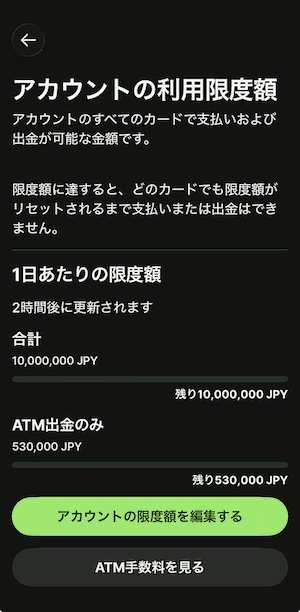

ATM出金の限度額(1日・1か月)

ATM出金には、1日・1か月ごとの上限額も設定されています。

確認手順: Wiseアプリ → 「カード」タブ → 下にスクロールしカードの管理から「利用限度額」→「アカウントの利用限度額」

旅行前に、自分の利用予定に合った上限になっているか一度チェックしておくと安心です。

カード決済手数料|事前チャージで手数料ゼロにする方法

Wiseデビットカードの決済手数料は、「使う通貨の残高があるかどうか」で決まります。

| 状況 | 手数料 |

|---|---|

| Wise口座に該当通貨の残高あり | 原則かかりません |

| 残高なし(自動両替が走る) | 0.6〜2.85%程度 |

旅行中に無意識でカードを使うと自動両替が走り、手数料が発生します。防ぐ方法はシンプルです。

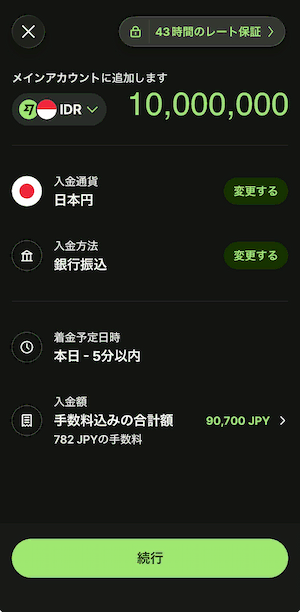

渡航前の「事前チャージ」3ステップ

- アプリの「資金をチャージする」タブを開く

- 渡航先の通貨を選択(例:タイバーツ、インドネシアルピア)

- 旅行で使う分の金額を銀行振込からチャージ

渡航前の平日にチャージすることで、旅行中の決済は手数料がほとんどかかりません。残高が尽きた場合は自動両替が走るため、余裕を持ったチャージをおすすめします。

【2026年4月実測】モルディブでのタッチ決済

モルディブのコンビニでWiseカードをタッチ決済端末にかざして支払い。

Goal Grocer(2026年4月25日)の取引明細。

130 MVRをUSD残高から自動両替、手数料0.06 USD(約0.7%)、DCC発生なし。

実測データ(2026年4月25日・Goal Grocer):

| 項目 | 内容 |

|---|---|

| 支払い額 | 130 MVR |

| 決済方法 | コンタクトレス(タッチ決済) |

| Wiseの処理 | USD残高から自動両替 |

| 為替レート | 1 USD = 15.2275 MVR |

| Wise両替手数料 | 0.06 USD(約0.7%) |

| DCC(通貨換算) | 発生なし |

事前にUSD残高をWiseに入れておき、現地通貨MVRへの換算はWiseに任せる方法が最も手数料を抑えられます。Wiseのレートで換算されるため、DCCによる割増を避けられます。

モルディブでは現金(MVR)をほとんど使わず、コンビニ・カフェ・レストランのほぼすべてをタッチ決済で済ませました。

渡航前にUSDをチャージしておくだけで、モルディブでの現金両替がほぼ不要になります。

知っておくと得するWiseの使い方

手数料以外にも、知っておくと便利なWiseの機能をまとめました。

① レート指定で自動両替(為替予約)

Wiseアプリでは通貨ペアごとに「このレートになったら両替」を予約できます。円高のタイミングを待って現地通貨をチャージしておけるため、レートが読める方に有効です。

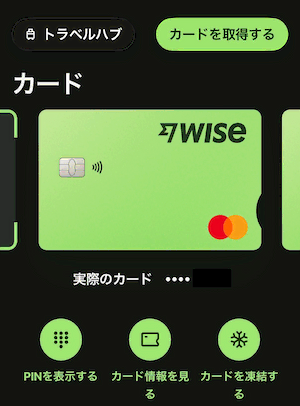

② カード管理(一時停止・番号変更・ラベル設定)

アプリ上でカードの一時停止・再開、番号変更が可能です。不審な請求も即座に凍結でき、「旅行用」「日常用」とラベル分けして管理できます。

③ Apple Pay / Google Pay に対応

Wiseカードは2026年5月よりApple Payに対応。物理カードなしでタッチ決済が使えます。

Apple PayにWiseを登録する方法【2026年5月12日対応開始】

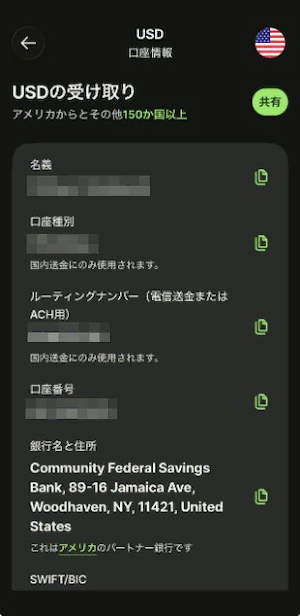

④ 海外クライアントからの報酬をWise口座で直接受け取る

通貨ごとの受け取り専用口座番号(USD・EUR・GBP・AUDなど)が発行されます。クライアントに口座情報を伝えるだけで海外報酬を直接入金でき、残高はそのままカード決済・ATM出金に使えます。

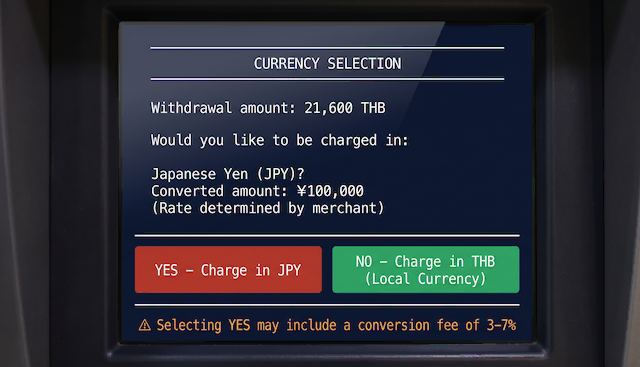

DCCの罠|ATM画面で損する選択肢の正体

海外ATMや店頭端末で外国カードを使うと、こんな画面が出ることがあります。

「日本円で決済しますか?」(Charge in JPY?)

「現地通貨で決済しますか?」(Charge in local currency?)

必ず「現地通貨(No / Local currency)」を選んでください。

「日本円」を選ぶと、DCC(Dynamic Currency Conversion:動的通貨変換)という仕組みが適用されます。現地の業者が独自のレートで日本円に換算するため、一般的に3〜7%程度の 上乗せが発生するとされています。

Wiseの為替レートの優位性が消えるどころか、損する可能性まで出ます。画面が英語でもタイ語でも、「No」または「Local currency(現地通貨)」と書かれた方を選ぶ習慣をつけてください。

具体的にいくら違うか: 10万円相当をタイATMで引き出す場合(例:DCC手数料5%と仮定)

- 現地通貨を選択:約21,600 THBを受け取る

- 日本円を選択:DCC5%上乗せで実質95,000円分しか受け取れず → 約20,500 THB

Wise vs 銀行 vs Revolut|手数料徹底比較

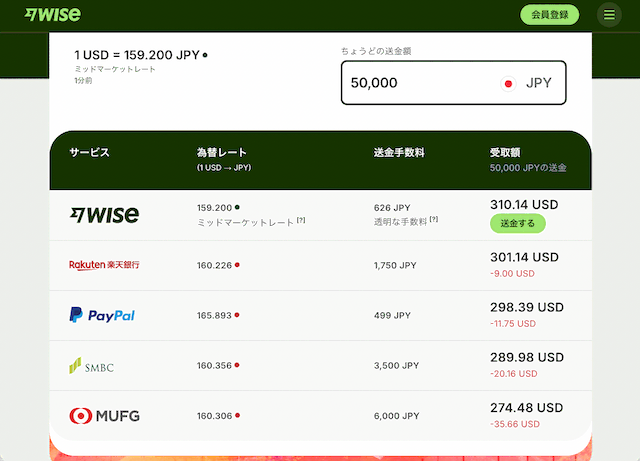

送金手数料の比較(10万円をUSDに送金・2026年5月23日実測)

| サービス | 為替レート(1USD) | 送金手数料 | 受取額(USD) |

|---|---|---|---|

| Wise | 159.200(中値) | 987円(透明な手数料) | 621.94 USD |

| 楽天銀行 ※1 | 160.226 | 1,750円 | 613.20 USD |

| SMBC ※2 | 160.356 | 3,500円 | 601.79 USD |

| PayPal ※3 | 165.893 | 499円 | 599.79 USD |

| MUFG ※4 | 160.306 | 約2,500円 | 586.38 USD |

※1 楽天銀行:送金手数料750円+中継銀行手数料(目安1,000円前後・受取銀行により異なる)。2026年2月時点の楽天銀行公式サイトより。

※2 SMBC:SMBCダイレクト(インターネットバンキング)での国際送金手数料3,500円。窓口送金では7,000〜7,500円と異なります。別途、関係銀行手数料(例:2,500円・送金人負担の場合)や為替手数料(送金額の0.05%・最低2,500円)が発生する場合があります。2026年2月時点のSMBC公式サイトより。

※3 PayPal:為替レートはPayPal独自レートを使用。個人間送金の場合、受取側にも引き出し手数料(受取額の一定割合)が別途かかることがあります。実際のコストはPayPal公式サイトでご確認ください。

※4 MUFG:三菱UFJダイレクトの外国送金手数料を使用。当行本支店・現地法人あては2,500円、他行あては3,000円。別途、為替取扱手数料や中継銀行手数料が発生する場合があります。最新情報は三菱UFJ銀行公式サイトでご確認ください

銀行を使い続けていた方へ:銀行送金と比べると、Wiseでは10万円の送金で約3,208円、年間では約38,496円の差がありました。

※金額は2026年5月23日時点の参照値で、為替レートや各種手数料により変動します。

口座を作るだけなら無料。送金するときに使えばOKです

ATM手数料の比較(2026年5月改定後・無料枠超過後の10万円引き出し)

| カード | 月間無料枠 | 超過後手数料 | 10万円引き出し時コスト(目安) |

|---|---|---|---|

| Wise | 回数制限なし・合計25,000円まで | 1.75% + 100円/回 | 約1,400円 |

| Revolut Standard ※5 | 25,000円(金額ベース) | 1.0% | 約1,500円 |

| Sony Bank WALLET | なし | 220円/回+1.79% | 約2,010円 |

| 楽天銀行 | なし | 3.08% | 約3,080円 |

※5 RevolutはStandardプランの場合。Premium以上は無料枠が異なります。詳細はRevolut公式サイトでご確認ください。

ATM利用はRevolutとほぼ同水準ですが、週末の海外旅行が多い方はRevolutの土日為替手数料が影響します。

WiseとRevolutの詳しい比較は 「WiseとRevolutどっちがいい?両方使った筆者の結論」

Wiseが向かないケース

正直に書きます。Wiseがすべての人に最適というわけではありません。

- 少額を頻繁に送金するケース

固定手数料が毎回かかります。まとめて送れない場合はコスパが悪くなります。 - 相手先の口座がWise非対応のケース

一部の振込先では対応していない場合があります。送金前に確認が必要です。 - 現地ATMを頻繁に少額で使う旅行スタイル

現地ATM手数料が高い国(タイ220 THB/回など)では、回数が増えるほど第三者手数料が積み上がります。1回でまとめて引き出す計画が立てられない場合は注意が必要です。 - 大口の資産移動が主な用途

Wiseには送金上限があります(通貨・プランによって異なります)。詳細はWise公式サイトでご確認ください。

手数料で損する3つの落とし穴

落とし穴①:送金を小分けにする

→ 固定手数料が毎回かかります。まとめて1回で送金が正解。

落とし穴②:ATMの現地手数料を軽視する

→ Wiseの無料枠を守っても現地ATMが別途課金(タイ250 THB、モルディブ100 MVR など)。まとめて引き出すのが基本。

落とし穴③:残高不足のまま決済する

→ 現地通貨の残高がないと自動両替手数料が発生。渡航前の事前チャージで旅行中の手数料を大幅に抑えられます。

Wise手数料に関するよくある質問(FAQ)

\ 渡航前に5分。Wise口座を作っておくだけで、現地での選択肢が増えます/

Wiseをお得に始めるなら紹介コードを活用

まとめ|Wise手数料を理解してお得に使おう

Wiseの手数料が安い本質は「為替レートへの上乗せがない」点にあります。銀行は表示手数料とは別に為替差益を取っており、実際のコストは見えにくくなっています。Wiseはレート・手数料・受取額の全明細を送金前に表示するため、コストを自分で確認したうえで判断できます。

ATMは2026年5月から月間無料枠が25,000円に縮小され回数制限は廃止されました。Wise側の手数料は25,000円の枠内であれば何回引き出しても無料です。ただし、現地ATMが課す第三者手数料は1回ごとに発生するため、現地ATM手数料が高い国では引き続きまとめて引き出すことがコスト削減につながります。

押さえておくべきポイント:

- 無料枠の25,000円以内にまとめて引き出すと手数料0円

- タイなど第三者手数料が高い国では、1回でまとめて引き出すのが鉄則

- インドネシアは第三者手数料が原則無料なので、安心して使える

- ATMのDCC(日本円決済オプション)は必ず「拒否」する

- Wiseアプリの「旅行スタンプ」で渡航前に手数料無料ATMを確認できる

\ Wiseカードを1枚持っておく。それだけで海外ATMの選択肢が変わります /

※紹介コード経由で口座開設すると、初回送金の手数料が無料になる特典があります。

Wiseをより深く使いこなすためのリンク:

デビットカードの作り方・届かない場合の対処

Wise vs Revolut どちらを選ぶ?

※記事内の情報は2026年5月時点のものです。Wise公式サイトで最新情報をご確認ください。