「Revolutのバーチャルカードで、名義人をどう入力すればいいかわからない」「海外サイトで使って本当にお得になるの?」そんな疑問を抱えていませんか?

私も最初は半信半疑でした。

先日Trip.comで航空券を購入した際、一般のクレジットカードを使って約700円も損してしまったんです。

この記事では、海外在住10年の筆者が、バーチャルカードの発行方法から「名義人の正しい入力方法」、AgodaやTrip.comで数千円〜1万円以上節約できる活用術まで、実際の決済画面付きで解説します。

Revolutの代わりにWiseを検討中の方へ。

銀行と比べてWiseがどれだけ安いか、数字で確認できます。

手数料比較ツールを使う(無料)

海外決済の手数料0%|今すぐRevolutを無料で始める

※特典内容は時期によって異なります。現在の特典はリンク先でご確認ください。

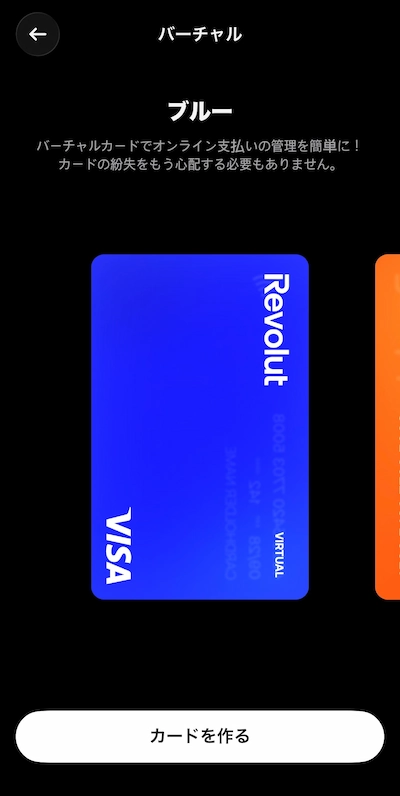

物理カード不要!Revolutバーチャルカードとは

Revolutバーチャルカードは、物理的なカードを持たずにオンライン決済ができるデジタルカードです。アプリ内で即座に発行でき、カード番号・有効期限・セキュリティコードがすべてスマホで確認できます。

海外旅行の直前でも、スマホさえあればその場で発行して使い始められるのが最大の魅力です。

発行まで30秒。旅行直前でも間に合う即戦力

リアルカード(物理カード)は申し込みから届くまで1〜2週間かかりますが、バーチャルカードなら発行まで約30秒。アプリで数タップするだけで、すぐにオンライン決済に使えます。

「明日から海外旅行なのに、カードの準備を忘れてた!」という場合でも問題ありません。空港のラウンジでサクッと発行して、現地のホテル予約に使うことも可能です。

リアルカードとの違い

| 項目 | バーチャルカード | リアルカード |

|---|---|---|

| 発行時間 | 約30秒 | 1〜2週間 |

| 発行手数料 | 無料 | 無料(スタンダードプラン) |

| オンライン決済 | ◎ | ◎ |

| 実店舗での決済 | △(Apple Pay/Google Pay経由) | ◎ |

| ATM引き出し | × | ◎ |

| 最大発行枚数 | 20枚 | 6枚 |

バーチャルカードはオンライン決済専用と考えてください。実店舗で使いたい場合はApple PayやGoogle Payに登録するか、リアルカードを発行しましょう。

発行できる枚数と料金

Revolutでは、1アカウントにつきバーチャルカードを最大20枚まで発行できます。発行手数料は無料です。

バーチャルカードには2種類あります。

- 通常のバーチャルカード(用途別の管理に):

- 同じカード番号を継続して利用できます

- 最大20枚まで発行可能

- 「食費用」「サブスク用」「海外サイト用」など、用途ごとに分けて管理できます

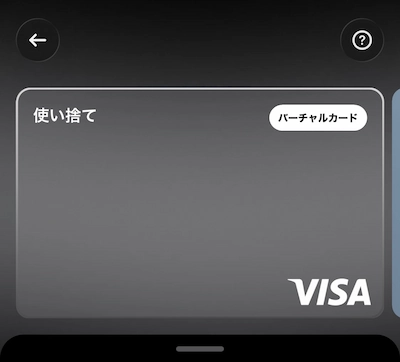

- 使い捨てバーチャルカード(セキュリティ対策に):

- 決済ごとに番号が自動で更新される使い切りタイプ

- 1日最大5枚まで発行可能(2026年1月より)

- 信頼性の低い海外サイトでの利用に最適

スタンダードプランの場合、月30万円相当額を超える両替には0.5%の手数料がかかります(2025年6月1日より改定)。 高額な予約をする際は、この上限を意識しておきましょう。プレミアム・メタルプランなら上限なしで手数料無料です。

詳細はRevolut公式:有効なカードの上限枚数についてをご確認ください。

Revolutバーチャルカードの発行方法【3ステップ】

バーチャルカードの発行は驚くほど簡単です。Revolutアプリを開いて、3ステップ・約30秒で完了します。

アプリでの発行手順

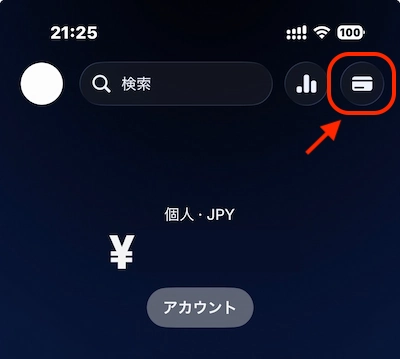

Revolutアプリを開き、画面下部の「ホーム」から右上のカードアイコンをタップします。

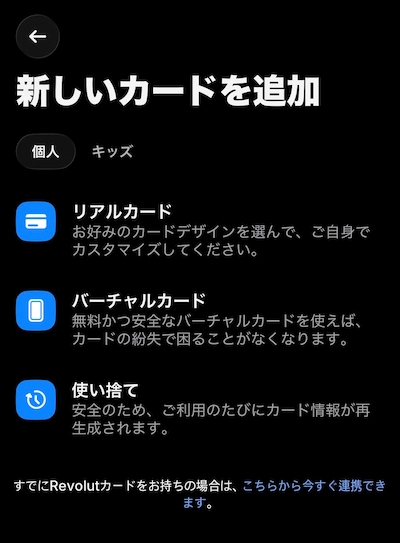

「新規追加」→「新しいカードを追加」「バーチャルカード」の順に選択します。

好きなカードの色を選び、「カードを作成」をタップすれば発行完了。カード番号がすぐにアプリ内に表示されます。

Apple Pay / Google Payへの登録方法

バーチャルカードを発行すると、「Apple Payにカードを追加しましょう」という画面が表示されます。

発行時に登録する場合:

「Appleウォレットに追加」をタップし、画面の指示に従って認証を完了すればOKです。

「今はしない」を選んだ場合:

後からでも登録できます。Revolutアプリでバーチャルカードを選択し、「Appleウォレットに追加」または「G Payに追加」をタップしてください。

- Revolutアプリで発行したバーチャルカードを選択

- 「Appleウォレットに追加」をタップ

- 画面の指示に従って認証を完了

Google Payの場合:

- Revolutアプリでバーチャルカードを選択

- 「G Payに追加」をタップ

- Google Payアプリで認証を完了

Google Payの詳しい設定手順はRevolut公式:Google Payの設定方法をご覧ください。

登録が完了すれば、リアルカードが届く前でもコンビニやスーパーでタッチ決済ができます。海外到着後すぐに使いたい場合は、事前に登録しておくと安心です。

※海外在住の方で登録エラーが出る場合は、Apple公式:Apple Payに対応している国と地域をご確認ください。

【実録】海外予約サイトで数千円浮かせる活用術

ここからが本題です。Revolutバーチャルカードの真価は、海外サイトでの決済で発揮されます。

一般的なクレジットカードで海外サイトを利用すると、「海外事務手数料」として約2.2〜3.85%が上乗せされます。10万円の決済なら2,200円、50万円なら11,000円。知らないうちに取られているこの手数料を、Revolutならほぼゼロにできるんです。

なぜ「日本円表示」で決済すると損をするのか

「Agoda」や「Booking.com」、「Trip.com」などの海外予約サイトで、「日本円で表示されているから安心」と思っていませんか?

実はこれ、大きな罠です。

海外サイトが日本円で表示する場合、多くは「DCC(Dynamic Currency Conversion)」という仕組みが使われています。これはサイト側が独自のレートで円換算したもので、市場レートより3〜5%高いことが珍しくありません。

実際、外貨両替の調査専門サイト「外貨両替研究所」の検証データでも、DCCによるコスト上乗せのリスクと、Revolutのような手数料0%カードの優位性が客観的に裏付けられています。

さらに、日本のクレジットカードで決済すると、その上に海外事務手数料(約2.2〜3.85%)が乗ります。

つまり、「円表示」のまま日本のカードで払うと、合計5〜7%も損している可能性があるんです。

Trip.comでRevolutを使わず損した話

これは私の実体験です。

先日、バリ島からモルディブ(マレ)への航空券をTrip.comで購入しました。

購入時の表示:

- 運賃:IDR 429,710

- 税金・燃油:IDR 1,385,510

- 合計:IDR 1,815,220

「いつも使っているマイル系カードでポイント貯めよう」と思い、日本のクレジットカードで決済。

実際の引き落とし額:17,290円

後日、市場レートで計算してみると…

カード会社が独自レートで換算した上に、手数料605円を上乗せしています。

| 項目 | 金額 |

|---|---|

| 市場レート換算(本来の価格) | 16,568円 (1,794,266 IDR × 0.009234) |

| 実際の総支払額(合計) | 17,895円 |

| 差額(損失) | 722円 |

日本のカードを使ったばかりに、合計で722円弱も余計に払っていました。 722円あれば、カフェで珈琲を飲める金額です。そしてこれまで何年も決済してきた額は….数百円ではありません。

モルディブ予約で最大14,000円節約したシミュレーション

次に、モルディブのホテル予約でシミュレーションしてみましょう。

ケース1:格安ローカル島ホテル(1泊$37 × 7泊)

| 支払い方法 | 7泊合計 | 差額 |

|---|---|---|

| サイトの円表示で決済 | 40,607円 | ±0円 |

| Revolut(平日)で決済 | 40,075円 | 532円お得 |

| 一般クレカでUSD払い | 40,957円 | 350円損 |

ケース2:オールインクルーシブリゾート(1泊$572 × 7泊)

| 支払い方法 | 7泊合計 | 差額 |

|---|---|---|

| サイトの円表示で決済 | 632,737円 | ±0円 |

| Revolut(平日)で決済 | 632,558円 | 179円お得 |

| 一般クレカでUSD払い | 646,474円 | 13,737円損 |

高額になればなるほど、差額は大きくなります。63万円のリゾート予約で約14,000円の差。これはモルディブでのスパ1回分、または豪華ディナー1回分に相当します。

マイル1%還元を狙うより、3.5%もの「隠れた手数料」をカット

「でも、航空会社のクレカで払えばマイルが貯まるじゃん」

私もそう思っていました。でも、冷静に計算してみてください。

先ほどのTrip.comの航空券(17,290円)をマイル系カードで払った場合:

| 項目 | マイル系カード | Revolut |

|---|---|---|

| 支払額 | 17,290円 | 約16,100円 |

| 獲得マイル | 172マイル(約190円相当) | 0マイル |

| 実質コスト | 17,100円 | 16,100円 |

| 差額 | – | 約1,000円お得 |

172マイル(約190円分)を貯めるために、1,000円以上の手数料を払っていた。

これ、完全に本末転倒ですよね。

マイルを貯めるより、手数料をカットする方が圧倒的にお得。これがRevolutを使う最大の理由です。

Revolut×現地通貨決済の3ステップ

海外予約サイトでお得に決済する手順は簡単です。

Agodaなら画面右上の通貨設定から「USD」や現地通貨を選択。「JPY」のままにしないことがポイントです。

カード情報を入力し、名義人は本名(ローマ字)を入力。

Revolutは週末(土日)に為替手数料1%が上乗せされます。しかし、平日のうちにアプリ内で外貨に両替しておけば、週末でも手数料0%で使えます。

海外サイトこそ「使い捨てカード」でセキュリティ対策

「海外のサイトにカード情報を入力するのは不安…」

その気持ち、よくわかります。海外の予約サイトやLCCのサイトに、メインのクレジットカード情報を登録するのは抵抗がありますよね。

そんな時こそ、Revolutの使い捨てバーチャルカードが威力を発揮します。

一度使うと番号が消えるワンタイムカードの仕組み

使い捨てバーチャルカードは、決済が完了するとカード番号が自動的に変わる仕組みです。

つまり、万が一カード情報が漏洩しても、その番号はすでに無効。不正利用される心配がありません。

イメージしてみてください。 犯人がカード情報を盗んだとしても、それは「すでに鍵が変わった部屋の古い鍵」を握っているのと同じ。何も盗めません。

- レンタカーやホテルの予約は行えません

- 保証金の支払いには利用できません

- サブスクリプションや定期的な支払いにはご利用頂けません

- 決済時にカード情報を保存しないでください(保存したカードでの支払いは拒否されます)

これらの用途には通常のバーチャルカードを使ってください。

使い捨てカードが特に有効なシーン:

- 初めて使う海外サイト:信頼性が不明なサイトでの決済

- LCCの航空券予約:AirAsiaやScootなど

- 無料トライアル登録:解約忘れによる自動課金を防ぎたい

使い方は簡単。Revolutアプリで使い捨てカードを選び、表示されたカード情報を入力するだけ。決済後は自動で新しい番号に変わるので、毎回新しいカードを作る手間もありません。

AirAsiaやGrabなど海外アプリへの登録も安心

海外旅行で使うアプリにカード情報を登録するのも不安ですよね。

- AirAsia:東南アジアのLCC

- Grab:東南アジアの配車アプリ

- Gojek:インドネシアの配車・デリバリーアプリ

これらのアプリには、通常のバーチャルカードを登録するのがおすすめです。

使い捨てカードだと番号が変わってしまうので、継続的に使うアプリには向きません。「海外アプリ専用」のバーチャルカードを1枚作っておくと、管理が楽になります。

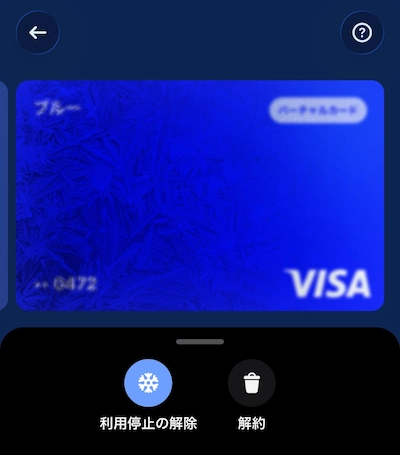

万が一不正利用があっても、アプリからカードを即座に凍結(フリーズ)できるので、被害を最小限に抑えられます。

フリーWi-Fiでの決済は「通信の盗聴」にも注意

Revolutの使い捨てカードで「決済後」の不正利用を防げることがわかりました。

でも実は、もう1つ見落としがちなリスクがあります。

それが、「決済中」の通信盗聴です。特にカフェや空港のフリーWi-Fiを使っている方は要注意です。

カフェのフリーWi-Fiは「ガラス張りの部屋」

海外旅行中、カフェや空港のフリーWi-Fiで航空券やホテルを予約していませんか?

暗号化されていないWi-Fi(鍵マークなし)では、同じWi-Fiに繋いでいる他人があなたの通信内容を覗き見できます。

さらに危険なのが「偽Wi-Fi(なりすまし)」。攻撃者が「Cafe_Free_WiFi」という本物そっくりの名前のWi-Fiを設置し、そこに繋いだ人の通信を全て盗み見る手口です。以前はハッカーの専門技術でしたが、今は一般人でも可能になっています。

「HTTPSだから安心」は半分間違い

「でも、最近のサイトはHTTPS(鍵マーク)だから大丈夫でしょ?」

確かに、HTTPS化されたサイトではカード番号自体は暗号化されています。

しかし、「ログイン状態そのもの」を盗まれるリスクがあります。

これは、銀行のATMにカードを差し込んで暗証番号を入れた直後、「操作中のあなた」を横から突き飛ばして、そのまま口座を操作されるようなもの。専門用語では「セッションハイジャック」と呼びますが、要は「中身を見られなくても、箱ごと盗まれる」リスクがあるということです。

パスワードを知らなくても、あなたのアカウントにログインできてしまうのです。

つまり、Revolutで「決済後」の不正利用を防いでも、「決済中」の通信が盗聴されたら意味がなくなってしまいます。

RevolutとVPNの役割分担

結論:Revolutだけでは、通信の盗聴までは防げません

| 対策ツール | 守るタイミング | 守るもの | なぜ必要か |

|---|---|---|---|

| Revolut | 決済後 | カード番号 | 使い捨てて不正利用防止 |

| VPN | 決済中 | 通信内容 | 暗号化して盗聴防止 |

この2つが揃って初めて、「鉄壁の海外決済」が完成します。

私が海外でNordVPNを使う理由

私は海外在住10年以上、バリ島やマレーシアでフリーWi-Fiを使う機会が多いため、「NordVPN」を旅の必需品として持ち歩いています。

VPNは、Wi-Fiという公道のトンネルの中に、自分専用の「鋼鉄のプライベート地下道」を作るようなもの。通信が強力に暗号化されるため、攻撃者が覗き見しても「意味不明な文字の羅列」しか見えません。

NordVPNを選んだ理由:

- 軍事レベルの暗号化(AES-256)で通信を保護

- 60カ国以上のサーバーで日本のサイトにもスムーズにアクセス

- ノーログポリシー(第三者機関の監査済み)で通信履歴を一切記録しない

特に、海外旅行中にホテルやカフェのWi-Fiで航空券やホテルを予約する場合、VPNは必須です。NordVPNがあれば、カフェのフリーWi-Fiでも誰にも覗かれずに、ホテル予約ができます。これが、海外で10年以上暮らす私が「旅の必需品」と呼ぶ理由です。

NordVPNが本当に安全かどうか不安な方は、「NordVPNの評判・口コミは本当?」で詳しく解説。

私はバリ島のカフェから、RevolutとNordVPNを使ってAgodaやTrip.comで予約していますが、一度もトラブルに遭ったことがありません。これがあれば、フリーWi-Fiでも安心して旅を楽しめます。

Revolut(決済後を守る)+ NordVPN(決済中を守る) の組み合わせで、どこでも安全に海外予約ができるようになります。

なぜ、他の安いVPNではなくNordVPNなのか?

海外の不安定なWi-Fiでも決済中に画面が固まらないからです。

VPNは通信速度が落ちることがありますが、NordVPNは世界最速レベル。バリ島のカフェから予約していますが、一度も決済エラーに遭ったことがない安定感が愛用理由です。

\ 14周年セール76%OFF+4ヶ月延長|30日間返金保証 /

Wise + Revolut の2枚持ちで海外決済を完全カバー

「Revolutだけ持っていればいいの?」

結論から言うと、少額の日常決済はRevolut、まとまった額の海外送金はWiseと使い分けるのがベストです。 Revolutの弱点である「週末手数料1%」も、平日のうちにアプリ内で外貨に両替しておけば発生しません。さらにWiseがあれば月3万円まで手数料無料で海外ATMから現地通貨を引き出せるので、現金トラブルも心配なしです。

WiseとRevolutの詳しい比較はこちらの記事で解説しています。

【解決】オンライン決済で迷う「名義人」の正しい入力

「Revolutのバーチャルカードには名前が印字されていない。オンライン決済で名義人をどう入力すればいいの?」

これ、私も最初に悩んだポイントです。結論から言うと、Revolutに登録した本名(ローマ字表記)を入力すればOKです。

基本は「本名(ローマ字)」でOK

Revolutアプリに登録した名前がカードの名義人になります。

オンライン決済時は、名・姓の順(TARO YAMADA)で入力してください。これは海外式の表記で、一般的なクレジットカードと同じ順番です。

日本のサイト(Amazonなど)でも、基本的に「TARO YAMADA」の順で問題なく決済できます。

「REVOLUT CUSTOMER」と表示された時の対処法

一部のサイトで「カード名義人」として「REVOLUT CUSTOMER」と自動入力されることがあります。これは本人確認(KYC)が完了していない場合に起こることがあります。

この状態でも決済できることがありますが、念のため以下を確認してください。

- Revolutアプリのプロフィール画面で本人確認が完了しているか確認

- 完了していない場合は、本人確認書類をアップロード

- 決済時は「REVOLUT CUSTOMER」ではなく、自分の本名(ローマ字)を手入力してください

バーチャルカードの画面には名前は表示されませんが、Revolutに登録した本名をそのまま入力すればOKです。

【コピペ用】サイトの入力例

どのサイトでも基本は同じです。自分の名前に置き換えて入力してください。

入力例:山田太郎さんの場合

TARO YAMADAFirst Name / Last Nameが分かれている場合:

- First Name:TARO

- Last Name:YAMADA

楽天市場など日本語入力の場合:

- カード名義:ヤマダ タロウ(カタカナ)

Revolutバーチャルカードに関するよくある質問

まとめ:海外決済は「2つの盾」で守る

この記事では、Revolutバーチャルカードの使い方から、海外予約での節約術、セキュリティ対策までを解説しました。

Revolutバーチャルカード3つのポイント:

- バーチャルカードは30秒で発行。名義人は本名(ローマ字・名→姓の順)を入力

- 海外予約サイトでは「現地通貨」を選んでRevolutで決済。円表示(DCC)は損をする

- 通販やLCCには「使い捨てカード」。継続利用のアプリには「通常カード」を使い分け

しかし、Revolutだけでは「決済中の通信」は守れません。

カフェや空港のフリーWi-Fiで予約する場合、通信を暗号化するVPNが必要です。

Revolut(カード番号を守る)+ NordVPN(通信を守る)の2つが揃って初めて、鉄壁の海外決済が完成します。私は海外在住10年、この組み合わせで一度もトラブルに遭っていません。

\ 30日間返金保証|フリーWi-Fiでも安心して海外予約 /

Revolutの登録方法とチャージ手順はこちらで詳しく解説しています。

もっと詳しく知りたい方へ:

AIサブスク(Claude・Midjourney)や海外通販(SHEIN・TEMU)での活用法は、以下のNoteで詳しく解説しています